ハイイールド:関税措置の発表による市場の混乱時における戦略

ハイイールド債券およびローンは、魅力的な損益分岐点およびデフォルト時の損失に対する十分な安全余裕度を有しており、健全なファンダメンタルズを維持しています。今後、更なるボラティリティが予想される中、難しい状況と投資機会の両方が顕在化すると思われます。

ボラティリティは今後も持続するということが、直近数週間で明確になりました。

ハイイールド債券およびローンは、トランプ米政権の関税措置発表の影響を直ちに受けたため、スプレッドは拡大し、月次リターンはマイナスに転じました。その後、相互関税の上乗せ分について90日間停止するとの発表を受け、当面の下振れリスクは軽減されたことから、同資産クラスの長期に亘る下落の可能性は低下しました。

市場のセンチメントは明らかに改善したものの、今回の関税措置の発表は、最終的な措置の決定ではなく、今後の交渉の出発点になると考えられます。つまり、米国の貿易政策をめぐる不確実性と、それが世界経済の成長およびインフレに及ぼす潜在的な影響は、確実に今後も継続すると思われます。また、歴史が示す通り、ハイイールド債券を含む金融市場は、ポジティブでもネガティブでもヘッドラインには今後も反応し、時には過剰に反応する可能性もあります。ボラティリティの上昇を乗り切るのは困難を伴うものの、逆に言えば、選別された投資機会や非常に魅力的なエントリー・ポイントにつながる可能性があります。

ファンダメンタル面の安全余裕度

この見方を裏付けるように、ハイイールド債券とローンは、現在の状況を乗り切る上で相応に良好なポジションを維持しています。ファンダメンタルズの観点からは、クレジット指標は全般的に非常に健全な水準からスタートしており、これはハイイールド発行体の過去数年にわたる保守的な姿勢が反映されています。平均ネット・レバレッジは、米国ハイイールド債券市場で 3.4倍、欧州ハイイールド債券市場で 3.1倍、米国ローン市場で 4.0倍と、適切な水準となっています。同様に、インタレスト・カバレッジは、2022年のピーク時の水準から若干悪化したものの、米国ハイイールド債券市場で4.2倍、欧州ハイイールド債券市場で5.1倍、米国ローン市場で4.0倍と、堅調な水準を維持しています1。

もちろん、市場の中には、他のセクターと比較して本質的に関税の影響を受けやすい特定のセクターがあります。例えば、消費財、小売、製造および自動車セクターの企業、特に関税が適用される国・地域に製造拠点を有する企業は、より大きな困難に直面する可能性があります。しかし、企業の中には、生産拠点のシフトや、価格における財務上の影響の一部または全部を最終消費者に転嫁する能力を有している可能性があるため、より大きな影響を受けると思われる企業であっても、その影響度は微妙に異なる可能性あります。国内におけるビジネスの割合が大きいセクターや企業にとっては、影響は比較的軽微であると思われます。

デフォルトについて

リスクプレミアムおよび金利の変動を除くと、債券およびローン市場のリターンに対する最大のファンダメンタル・リスクは、デフォルト時の損失の可能性にあります。先行きは不透明で、変化する可能性もありますが、今後12ヶ月のデフォルト時の損失を過度に懸念していない理由はいくつかあります。グローバル・ハイイールド債券市場の12ヶ月間のデフォルト率は、地域や市場によって異なりますが、1%未満~3%となっています。市場の56% がBB 格であるなどグローバル・ハイイールド債券市場が高いクオリティを有していることや、特にローン市場において償還期限が短期に限定されていることなどファンダメンタルズが堅調に推移していることから、今年中にデフォルトが大幅に増加する可能性は低いと考えます2。

加えて、約8~9%という高い利回り水準は、一時的な価格混乱や予期せぬデフォルトの影響を緩和するクッションとなっています3。 さらに、デフォルトの多くは事前に十分確認されるため、ポートフォリオのポジションに配慮することが可能であり、取引にも反映されます。したがって、現在の環境は確かに注意する必要があるものの、ハイイールド市場のパフォーマンスに大きな逆風となるデフォルト損失は発生しないと考えています。

魅力的な損益分岐点

今後のパフォーマンスについては、現在のハイイールド債券市場の特徴である約8%の高いオールイン利回りと3年未満の短期のデュレーションの組み合わせにより、スプレッド拡大がトータルリターンに与える影響が緩和される可能性があります4。 利回りが現在の水準を維持した場合、投資家の12ヶ月リターンがマイナスに転じるには、スプレッドは現在の400~500bpsからさらに250bps以上拡大する必要があります。

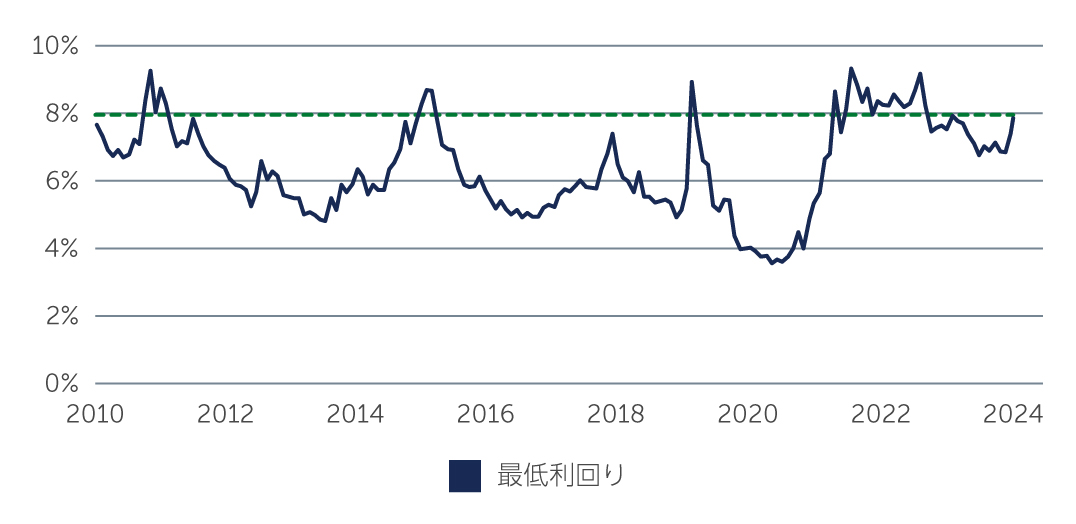

さらに、最低利回りが 250bps 以上上昇した場合、オールイン利回りは11%に達することになり、これは景気後退期以外では通常見られない水準です。実際、2008~2009年の世界金融危機、2011年のソブリン債務危機、2015年のコモディティ不況、2020年の新型コロナウイルス感染拡大、2022年の金利およびインフレ上昇、と、直近の主要なハイイールド債券市場が大幅に売られた時期は、ハイイールド債券の最低利回りは8%台半ばから9%のレンジ内での推移となりました(図1)。利回りがこの水準に達すれば、スプレッドのさらなる拡大に対して現在の利回りが提供するリターンのバッファーである損益分岐点のキャリー部分は、様々な資産において非常に魅力的なものとなります。これは、ハイイールド債券が直近のボラティリティの影響を受けているものの、株式市場と比較するとかなりの耐性を有していた理由にもなっています。

図1: グローバル・ハイイールド債券の最低利回りの推移

出所: ICE BofA 2025年4月16日現在

出所: ICE BofA 2025年4月16日現在

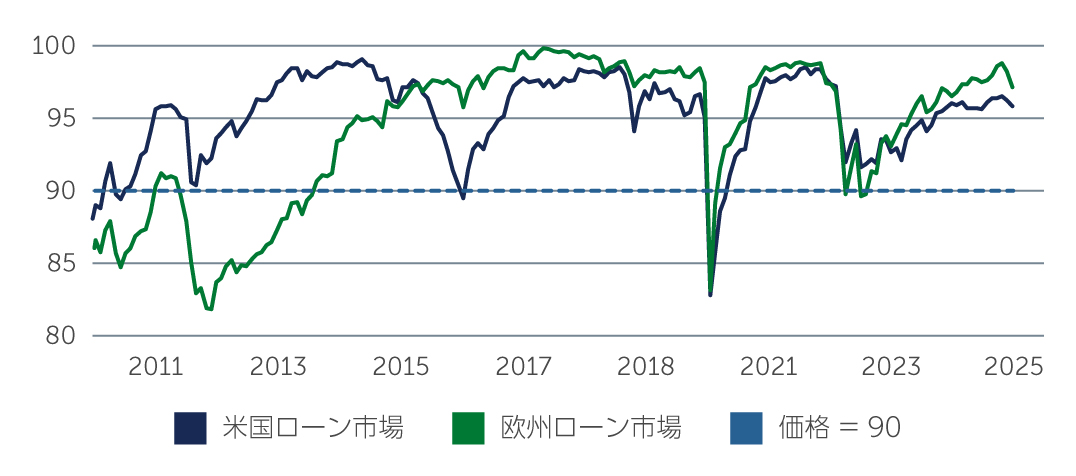

同様に、ローン市場では、高水準のインカムはパフォーマンスを十分に下支えし、価格の下落や中央銀行の利下げの可能性によるスプレッド拡大を相殺します。グローバル・ローン市場の平均価格が額面の約95%であることを考慮すると、スプレッドが200bps 拡大し、その水準が長期間維持され、さらに短期金利が短期的に大幅に低下するような状況が重ならなければ、グローバル・ローン市場の12ヶ月リターンがマイナスに転じる可能性はありません。このシナリオ下では平均価格は80台後半まで下落することになりますが、これには通常より大きなイベント時のことであり、図2に示すように、世界金融危機後のほとんどの環境では長くは続かない傾向にあります。

図2: ローン市場の平均価格の推移

出所: Barings、S&P UBS Global Leveraged Loan Index、S&P UBS Leveraged Loan Index、S&P UBS Western European Leveraged Loan Index (non-USD) 2025年3月31日現在

出所: Barings、S&P UBS Global Leveraged Loan Index、S&P UBS Leveraged Loan Index、S&P UBS Western European Leveraged Loan Index (non-USD) 2025年3月31日現在

投資機会が生じる分野

今後、ハイイールド債券の利回りが上昇し、ローンの取引水準がディスカウントされる期間は通常短期であることから、市場で投げ売りの状況が発生する可能性がある場合にはそれを活用できるよう、ある程度のドライパウダーを維持しながらポジションを構築することにメリットがあると考えます。金融市場では混乱時やボラティリティの高い期間に、短期的な価格の非効率性が生じることが多々あります。短中期的にさらなる暴騰や暴落が起こる可能性を考慮すると、ファンダメンタル面は健全で、収益に大きな混乱が起こる可能性が低いにもかかわらず、取引が減少している質の高い債券を購入するため、現金を保有するケースも見られます。

また、伝統的なハイイールド債券以外の投資機会の可能性も期待されます。例えば、ローン担保債券(CLO)は、伝統的な債券やローンに比べ、利回りを大幅に増大させる機会のほか、分散投資や構造的保護の強化という付加価値を提供します。加えて、市場参加者がボラティリティの上昇に備えて現金保有を高めるか、もしくはCLO上場投資信託(ETF)の資金流出に対応するため、CLOのセカンダリー市場での売り圧力がさらに高まれば、魅力的なエントリー・ポイントとなり、最終的に魅力的なリスク調整後リターンを実現する機会となる可能性があります。

今後の予測:3つの "起こりうる"シナリオに対する戦略

地政学的およびマクロ経済的な不確実性が高まる中、どの経済予測にも自信を持つことは困難です。マルチアセット・チームが直近の記事で述べたように、以下に、展開する可能性が最も高いと思われる3つのシナリオを示します:

シナリオ1:トランプ米政権による新しい関税措置は、今後数週間から数ヶ月の間に二国間協定を結ぶために利用される交渉手段となる。

シナリオ2:トランプ米政権は、歳入を増やし製造業を米国に回帰させる手段として、関税の影響力を固く信じており、短期的な結果にかかわらず関税を維持する。

シナリオ3:景気後退見通しは、トランプ米政権が関税措置を放棄させるに十分な懸念材料となる。

冷静な判断が有利となり、米国経済はプラス成長にはなるものの成長は鈍化すると楽観視していますが、不確実性が持続することで企業や個人の消費が急減し、最終的には成長鈍化や景気後退に陥るという短中期的なリスクは存在します。しかし、仮に関税交渉の長期化によって世界経済が景気後退に転じたとしても、過去において低い成長率もしくは穏やかな景気後退が必ずしもクレジット市場にとって悪い環境ではなかったことは重要です。また、足元のハイイールド債券発行体の多くは、前述の通り、景気が軟調に推移する期間、特にその期間がある程度穏やかで一時的であると確認された場合、債務返済を継続する柔軟性を有しています。

結論

今後数ヶ月は波乱含みの展開が予想されます。しかしながら、特にハイイールド債券の健全なファンダメンタルズや魅力のある損益分岐点、デフォルト時の損失に対する安全余裕度を考慮すれば、ボラティリティは困難な状況を伴うものの、投資家にとって投資機会や魅力的なエントリー・ポイントとなる可能性もあります。とはいえ、地政学的・マクロ経済的な状況が変化する中、これらの不確実な状況を乗り切り、新たな投資機会を活用するためには、アクティブ運用と厳密なファンダメンタルズ分析が重要です。

1. 出所: UBS Neo 2025年3月31日現在

2. 出所: ICE BofA 2025年3月31日現在

3. 出所: ICE BofA 2025年4月15日現在

4. 出所: ICE BofA 2025年4月15日現在

4446341